件のベビーパウダーのニュースを見てジョンソン & ジョンソンを全売却しました。

売伽理由的なものを一応列挙すれば

・程度問題は置いておいてもダメージがあることには変わりない

・JNJ側も否定しているということなので暫くこの話題は続く

・投資家は不確実な状況を嫌うので株価はしばらく軟調が予想される

といったところ。

過去のトラックレコードを見て優良企業だから何があっても大丈夫はさすがに思考停止かと思い、自分なりに考え売却としました。

言い方は悪いですが、医療系のセクターは時々こういうやらかしがあるので市場の値付けが過剰にマイナスに振れることがあればまた再度INするかもしれません。

2018年12月12日水曜日

2018年11月12日月曜日

2018年11月7日水曜日

ぼってるやつをぼりたい

最近の銘柄選択の結論として「ぼってる」やつは誰か?という考えが一番しっくりくると感じています。

経済的な堀とか不可逆のメガトレンドとか、言わんとしている事は似たようなものなんでしょうがどうにもお行儀が良すぎてピンとこない。

自分の感性に沿う思考だと誰かから暴利を貪るという構図が一番「儲かる」に近いように感じられます。

投資にはアートな部分が付きまとうので自分の感性に合うというのは結構大事なのではと思っています。

もちろん継続的に暴利を得るには相応のバックグラウンドが必要です。

それは優秀な経営者かもしれないし、特許かもしれないし、国策等の規制かもしれません。

それらを考えるのが投資の醍醐味といえるのではないでしょうか。

というわけでこれからもせっせと持ち株企業たちの市場でのボッタクリ具合を眺められるようにせっせと情報収取にいそしもうと思います。

2018年11月6日火曜日

2018年10月28日日曜日

なぜだかGoogleが好きになれない

Googleってなんでか好きになれないですよね。

消費者としては接点が非常に多いです。

日常生活・仕事両方で製品・サービスを使っていますし。

特段それらに対して嫌悪感はありません。

なので、ここでいう好きになれない対象はプロダクトではなく企業自体です。

一部のサービスは社会的な基盤・インフラに近しい存在になっていることを考えれば、投資対象として非常に魅力的であることも容易に想像がつくのですが、、、

まったくもって論理的な話でなくて申し訳ないのですが、謎に上から目線を感じるんですよね、「愚かな人民を我らの手で進化させてやろう」的な。

もちろんそんなこと謳ってるわけではありませんが。

良い企業なんだけど、創業社長が信条的に厄介なタイプというパターンに近しいものを感じています。

一言で言えば「鼻につく」。

こういう理由で投資対象は狭めるのは縛りプレイに当たり、無駄に難易度を上げるだけというのは理解しているのですが、、、

投資は自分の人生を豊かにするための手段であることを考えれば、自分の心に逆らってまで儲けにはしってもバランスを崩すだけという理屈でこういった類の縛りプレイはアリとしていこうと思います。

消費者としては接点が非常に多いです。

日常生活・仕事両方で製品・サービスを使っていますし。

特段それらに対して嫌悪感はありません。

なので、ここでいう好きになれない対象はプロダクトではなく企業自体です。

一部のサービスは社会的な基盤・インフラに近しい存在になっていることを考えれば、投資対象として非常に魅力的であることも容易に想像がつくのですが、、、

まったくもって論理的な話でなくて申し訳ないのですが、謎に上から目線を感じるんですよね、「愚かな人民を我らの手で進化させてやろう」的な。

もちろんそんなこと謳ってるわけではありませんが。

良い企業なんだけど、創業社長が信条的に厄介なタイプというパターンに近しいものを感じています。

一言で言えば「鼻につく」。

こういう理由で投資対象は狭めるのは縛りプレイに当たり、無駄に難易度を上げるだけというのは理解しているのですが、、、

投資は自分の人生を豊かにするための手段であることを考えれば、自分の心に逆らってまで儲けにはしってもバランスを崩すだけという理屈でこういった類の縛りプレイはアリとしていこうと思います。

暴落貯金発動まであと半分

相場がギクシャクしてますね。

S&P500の200日移動平均線はすでにぶち抜いています。

数値的には高値から-10%程度。

2月の下げ具合と同程度なので、これで収まるなら普通の調整といった感じでしょうか。

静観・買い向かい・退避etcそれぞれ投資家のスタンス・技量に応じて対応すればいいと思います。

私は既に別建てのルールで投入スピードに制限をかけているので、フルに突っ込んで下がったら下がったで暴落貯金からの資金で対応しようと思っています。

こういうマーケットタイミングを読む行為は賛否あるのでしょうが、相場へ継続して参戦できるように後悔が少ない方を選ぶようにしようと思っています。

(この場合機会損失よりも全BetでMAXダメージ喰らう方が心理的にキツそうという判断)

とはいえさらに10%掘らないと暴落貯金発動ラインまで達しません。

現状でも相応に相場の景色が悪いので、その時が来る頃には阿鼻叫喚が見れるかもしれませんね。

弱小の個人投資家としてはその辺で動くくらいしかαを取りようがないので、準備だけはしておこうと思います。

S&P500の200日移動平均線はすでにぶち抜いています。

数値的には高値から-10%程度。

2月の下げ具合と同程度なので、これで収まるなら普通の調整といった感じでしょうか。

静観・買い向かい・退避etcそれぞれ投資家のスタンス・技量に応じて対応すればいいと思います。

私は既に別建てのルールで投入スピードに制限をかけているので、フルに突っ込んで下がったら下がったで暴落貯金からの資金で対応しようと思っています。

こういうマーケットタイミングを読む行為は賛否あるのでしょうが、相場へ継続して参戦できるように後悔が少ない方を選ぶようにしようと思っています。

(この場合機会損失よりも全BetでMAXダメージ喰らう方が心理的にキツそうという判断)

とはいえさらに10%掘らないと暴落貯金発動ラインまで達しません。

現状でも相応に相場の景色が悪いので、その時が来る頃には阿鼻叫喚が見れるかもしれませんね。

弱小の個人投資家としてはその辺で動くくらいしかαを取りようがないので、準備だけはしておこうと思います。

2018年10月13日土曜日

株価下落で相対的金持ちに

半年ぶり位にギクシャクした相場になっていますね。

震源が長期金利なのか米中関係なのか中間選挙なのか、後追いの理由を追ってもしょうがありません。

(持ち株の値動きを見る限り、金利なような気はしますがね、、、)

事前に米国株の変調を予想していようと行動してなければ無意味!というわけでしっかり市場平均程度のマイナスは喰らってしまっています。

相場ツライ。

しかし考えてみれば、一連の相場下落で一番イタイ思いをしているのは世界の富豪たちです。

彼らは現金が何も生まない資産であることを理解しているが故、相場の好調時は資産効果を得ますが不調時には真っ先に逆資産効果を受けてしまうからです。

大してちっぽけな資産しか保有していない私などは、比較するのもばからしい程度のマイナスでしかない。

これは相対的に金持ちになったといってもいいのでは?

(宇宙のことを考えて悩みを歪曲化する手法の応用です)

普段格差が~と騒いでいるマスコミ方はこの切り口で下落相場礼賛報道いかがでしょう。

震源が長期金利なのか米中関係なのか中間選挙なのか、後追いの理由を追ってもしょうがありません。

(持ち株の値動きを見る限り、金利なような気はしますがね、、、)

事前に米国株の変調を予想していようと行動してなければ無意味!というわけでしっかり市場平均程度のマイナスは喰らってしまっています。

相場ツライ。

しかし考えてみれば、一連の相場下落で一番イタイ思いをしているのは世界の富豪たちです。

彼らは現金が何も生まない資産であることを理解しているが故、相場の好調時は資産効果を得ますが不調時には真っ先に逆資産効果を受けてしまうからです。

大してちっぽけな資産しか保有していない私などは、比較するのもばからしい程度のマイナスでしかない。

これは相対的に金持ちになったといってもいいのでは?

(宇宙のことを考えて悩みを歪曲化する手法の応用です)

普段格差が~と騒いでいるマスコミ方はこの切り口で下落相場礼賛報道いかがでしょう。

2018年10月7日日曜日

2018年9月30日日曜日

久々に誤発注やってしまった

なぜ人間は間違いを繰り返すのか。

NISA枠と勘違いしてVWOを2株のみ特定口座で買ってしまった。。。

約定87ドル(単価43.50×2株)に対して手数料が5.4ドル。

手数料6%超ってどんなボッタクリだよ!

はぁ、、、私が悪いですね。

反省と自戒のために記録に残します。

NISA枠と勘違いしてVWOを2株のみ特定口座で買ってしまった。。。

約定87ドル(単価43.50×2株)に対して手数料が5.4ドル。

手数料6%超ってどんなボッタクリだよ!

はぁ、、、私が悪いですね。

反省と自戒のために記録に残します。

3Q決算終了!

先週のマコーミック(MKC)の決算発表が終わったことでようやく持ち株の決算が出そろいました。

米株チームは概ねGoodですね。

企業としては前年比以上の成績なのは当たり前、どの程度良いかで株価の上下が決まるといった雰囲気でまさに業績相場といった感じ。

自分の中で個別企業の投資タイプは

・ゆっくり世界を侵略していけ組(JNJやMKC等)

・時流に乗ってがんばれ組(MSFTやJPM)

に分けて投資しておりこういったとき頑張ってほしいのは後者の方。

MSFTは文句なし、JPMはもうちょい評価されてもいいな~という印象ですか。

前者はもう足元の株価は買い増し判断ようにしか見ていません。

イキって言っているわけではなく、投資時点である程度業界内で「勝負あり!」な銘柄たちなのでそこはもう信じましょうといった感じ。

強いて言えば業界自体が食べられる側に回っていないかというのを常に監視するといった心持ちです。

あなたたちはできる子だから右往左往せず価値を積み上げなさい!

そして中国株チーム。

平安保険は決算Good、なんでこんなに株価が振り回されているのかよくわかりません。

テンセントはやや成長鈍化が見えてきていますね。当局の規制も気になるところ。

そうそう簡単に成長産業を潰さないでしょという楽観でHOLD中です。

元々市場からしてボラが激しいのが特徴。

中国の覇道を支えるべく内部でのポジションをしっかりと築いていってほしいです。

(あくまで投資家としてですが)

日本株は、、、ノーポジ!

来年の国別ポジションの検討次第では復帰するかもです。

米株チームは概ねGoodですね。

企業としては前年比以上の成績なのは当たり前、どの程度良いかで株価の上下が決まるといった雰囲気でまさに業績相場といった感じ。

自分の中で個別企業の投資タイプは

・ゆっくり世界を侵略していけ組(JNJやMKC等)

・時流に乗ってがんばれ組(MSFTやJPM)

に分けて投資しておりこういったとき頑張ってほしいのは後者の方。

MSFTは文句なし、JPMはもうちょい評価されてもいいな~という印象ですか。

前者はもう足元の株価は買い増し判断ようにしか見ていません。

イキって言っているわけではなく、投資時点である程度業界内で「勝負あり!」な銘柄たちなのでそこはもう信じましょうといった感じ。

強いて言えば業界自体が食べられる側に回っていないかというのを常に監視するといった心持ちです。

あなたたちはできる子だから右往左往せず価値を積み上げなさい!

そして中国株チーム。

平安保険は決算Good、なんでこんなに株価が振り回されているのかよくわかりません。

テンセントはやや成長鈍化が見えてきていますね。当局の規制も気になるところ。

そうそう簡単に成長産業を潰さないでしょという楽観でHOLD中です。

元々市場からしてボラが激しいのが特徴。

中国の覇道を支えるべく内部でのポジションをしっかりと築いていってほしいです。

(あくまで投資家としてですが)

日本株は、、、ノーポジ!

来年の国別ポジションの検討次第では復帰するかもです。

日経平均、失われた26年10ヶ月を奪還

24000円を超えた日経平均さん、26年10ヶ月ぶりの高値だそうで。

失われた〇〇年は私の世代だとずっと言われ続けてきたフレーズなので直近の株高で少しでも改善がみられるなら悪い気はしませんね。

バブル期につけた最高値が38957円ということなのでここからさらに50%以上の上昇が必要、、、当時の狂乱ぶりがうかがえます。

当時はPERが60倍だとか80倍だとかあり得ない水準だったので、値段は2/3以下でもPERが14倍程度の今のほうが健全ではありましょう。

日本企業も「失われた~」なんて言われている間何もしていなかったわけではないということです。

高値更新のトリガーは外国人の売買動向が買い増しに回ったことが大きいようですね。

政治の安定=株式にポジティブということでしょう。

少なくとも株触ってる人だと現政権に今変わってほしいという結論が出せないですよね。

相変わらず主体性の持てないわが国の株式市場ですが、嘆いてもしょうがありません。

投資家なら冷静に儲かる機会があればリスクテイク、それしかないでしょう。

※現時点で私は日本株ノーポジション。

失われた〇〇年は私の世代だとずっと言われ続けてきたフレーズなので直近の株高で少しでも改善がみられるなら悪い気はしませんね。

バブル期につけた最高値が38957円ということなのでここからさらに50%以上の上昇が必要、、、当時の狂乱ぶりがうかがえます。

当時はPERが60倍だとか80倍だとかあり得ない水準だったので、値段は2/3以下でもPERが14倍程度の今のほうが健全ではありましょう。

日本企業も「失われた~」なんて言われている間何もしていなかったわけではないということです。

高値更新のトリガーは外国人の売買動向が買い増しに回ったことが大きいようですね。

政治の安定=株式にポジティブということでしょう。

少なくとも株触ってる人だと現政権に今変わってほしいという結論が出せないですよね。

相変わらず主体性の持てないわが国の株式市場ですが、嘆いてもしょうがありません。

投資家なら冷静に儲かる機会があればリスクテイク、それしかないでしょう。

※現時点で私は日本株ノーポジション。

2019年への投資戦略を考える

2018年もシーズン大詰めに差し掛かっていますね。

日米中を主眼とした投資をしている私ですが、そろそろ来年を意識する時期になってきました。

先に現時点の結論をば。

米国株をややアンダーウェイト、浮いた分の振り分け先は日本or中国。

まだ決めかねています。

米国のアンダーウェイトは単純にマクロ要素です。

そろそろ金利が企業活動に影響が出るレベルに達しそうなので、、、

日中どちらに振り分けるかはまだ決めていません。

どちらも特殊な市場ではあると思うので性質を考慮してBETしようと思います。

日米中を主眼とした投資をしている私ですが、そろそろ来年を意識する時期になってきました。

先に現時点の結論をば。

米国株をややアンダーウェイト、浮いた分の振り分け先は日本or中国。

まだ決めかねています。

米国のアンダーウェイトは単純にマクロ要素です。

そろそろ金利が企業活動に影響が出るレベルに達しそうなので、、、

日中どちらに振り分けるかはまだ決めていません。

どちらも特殊な市場ではあると思うので性質を考慮してBETしようと思います。

2018年9月27日木曜日

米中貿易戦争雑感

米中貿易戦争に関して。

短期的・投資的に見れば手仕舞いの時期に来ているように見えます。

仕掛ける側の米国(トランプ)が中間選挙で国内に目を向けるべき時期なので、春先からの仕込みをアピールする段階にうつると考えられます。

政治的なイベントが済めばあとは現実的な落としどころの妥結でしょうから、年末以降にほどほどのところで合意に持ち込まれるだろうというのがメインの予想です。

そういった意味では2018年の投資テーマとしては賞味期限を過ぎつつあると思います。

ただそもそも論として、なぜ米国が中国に突っかかっているかということを考えます。

ちょいとエキセントリックな大統領がエキサイトしている、というのがぱっと見ですが本質としては中国という国の覇権性をアメリカが感じ取っているからというのが正しい理解だと理解しています。

大統領も人気商売ですから国民の支持を得られるからこそ人気取りの政策になるわけで。

主因が個人ではなく米国全体の機運である以上、米国と中国の摩擦は今後も思い出したように吹き返すと思います。

小競り合いの結果がどちらかの圧勝なのか、妥協による覇権の折半なのかは現時点では見通しようがありませんが、中国にはその可能性があるということです。

長い目で見れば現在の米国の嫌がらせも中国を先進化させる要因になるという見方もできます。

そういった可能性があるからこそ私は中国に一定割合Betをしています。

短期的・投資的に見れば手仕舞いの時期に来ているように見えます。

仕掛ける側の米国(トランプ)が中間選挙で国内に目を向けるべき時期なので、春先からの仕込みをアピールする段階にうつると考えられます。

政治的なイベントが済めばあとは現実的な落としどころの妥結でしょうから、年末以降にほどほどのところで合意に持ち込まれるだろうというのがメインの予想です。

そういった意味では2018年の投資テーマとしては賞味期限を過ぎつつあると思います。

ただそもそも論として、なぜ米国が中国に突っかかっているかということを考えます。

ちょいとエキセントリックな大統領がエキサイトしている、というのがぱっと見ですが本質としては中国という国の覇権性をアメリカが感じ取っているからというのが正しい理解だと理解しています。

大統領も人気商売ですから国民の支持を得られるからこそ人気取りの政策になるわけで。

主因が個人ではなく米国全体の機運である以上、米国と中国の摩擦は今後も思い出したように吹き返すと思います。

小競り合いの結果がどちらかの圧勝なのか、妥協による覇権の折半なのかは現時点では見通しようがありませんが、中国にはその可能性があるということです。

長い目で見れば現在の米国の嫌がらせも中国を先進化させる要因になるという見方もできます。

そういった可能性があるからこそ私は中国に一定割合Betをしています。

2018年9月21日金曜日

投資に過度の期待をしない

投資というのは極端な評価を受けやすいと感じています。

悲観派:投資はギャンブル!人生が終わる!!

楽観?積極?派:投資しない意味が分からない、投資サイコー!

私自身、それなりに自分のリソース(時間・金銭)を投資に割いているので、どちらかといえば後者の側ですがそこまで投資に過度な期待をするのもどうかと思います。

やってみればわかりますが、大体の人にとって投資が人生を大きく変えるということはありません。

ある程度の期間でならせばやや期待値の高い行動、それくらいのものです。

だから過度な悲観や期待をせずに、始められる範囲でやってみればいいと思います。

そして経験から自分の頭で考えて行動を修正していく。

それで大体の部分はうまくいくと思いますよ。

悲観派:投資はギャンブル!人生が終わる!!

楽観?積極?派:投資しない意味が分からない、投資サイコー!

私自身、それなりに自分のリソース(時間・金銭)を投資に割いているので、どちらかといえば後者の側ですがそこまで投資に過度な期待をするのもどうかと思います。

やってみればわかりますが、大体の人にとって投資が人生を大きく変えるということはありません。

ある程度の期間でならせばやや期待値の高い行動、それくらいのものです。

だから過度な悲観や期待をせずに、始められる範囲でやってみればいいと思います。

そして経験から自分の頭で考えて行動を修正していく。

それで大体の部分はうまくいくと思いますよ。

2018年9月20日木曜日

太陽光買取価格半額のニュースについて

経産省、太陽光の買取価格を2023年に約8円想定、事業用は原則「入札制」(日経 XTECH)

太陽光の買取価格を現行から半額程度にするという旨のニュースですね。

注意点としては、買取価格が下がるのは現行の契約のことではなく将来分の契約であるということです。

元々FITは毎年買取価格の切り下げを行っていたので今まで通りといえば今まで通りです。

ただ現在の売電価格平均以下の値段を想定しているとなると、企業の参画意欲を削ぐことにならないかという懸念はありますね。

投資対象のインフラファンドへの影響としては

・現行の物件や開発中のものには影響はない

・採算が合わないものは買わなければいいだけなので足元の収益性には影響はない

・潜在的な外部成長余地が少ないことが改めて周知されたのでそういった意味ではマイナス

といった感じでしょうか。

価値という意味ではもともとあったリスク部分なので変動は無いですが、価格という意味ではネガティブなニュースですかね。

さすがに売電価格が平均価格より下がってしまうというのはおかしいように感じますが、売り先を見つけられない場合はしょうがないとなるのでしょうかね。

直接企業に売るなどの選択肢が持てればそういった問題は払しょくするのでしょうが。

今後は売却先の確保がしっかりできる運営が評価されるようになるかもしれませんね。

太陽光の買取価格を現行から半額程度にするという旨のニュースですね。

注意点としては、買取価格が下がるのは現行の契約のことではなく将来分の契約であるということです。

元々FITは毎年買取価格の切り下げを行っていたので今まで通りといえば今まで通りです。

ただ現在の売電価格平均以下の値段を想定しているとなると、企業の参画意欲を削ぐことにならないかという懸念はありますね。

投資対象のインフラファンドへの影響としては

・現行の物件や開発中のものには影響はない

・採算が合わないものは買わなければいいだけなので足元の収益性には影響はない

・潜在的な外部成長余地が少ないことが改めて周知されたのでそういった意味ではマイナス

といった感じでしょうか。

価値という意味ではもともとあったリスク部分なので変動は無いですが、価格という意味ではネガティブなニュースですかね。

さすがに売電価格が平均価格より下がってしまうというのはおかしいように感じますが、売り先を見つけられない場合はしょうがないとなるのでしょうかね。

直接企業に売るなどの選択肢が持てればそういった問題は払しょくするのでしょうが。

今後は売却先の確保がしっかりできる運営が評価されるようになるかもしれませんね。

2018年9月12日水曜日

ゾエティス購入

ゾエティス(ZTS)を新規購入しました。

ゾエティスはファイザーの動物向け製薬部門がスピンオフした会社です。

製薬会社は新薬開発という要素から不確実性が高いと敬遠していました。

医薬品を作っているという意味ではジョンソンエンドジョンソン(JNJ)を保有していますが、医療機器やヘルスケア必需品(バンドエイドとか)で製薬の割合を薄めているのでまぁいいかなと。

翻ってゾエティス。

確かに製薬会社ですが動物向けというニッチを狙った企業なので市場規模が(人間向けと比べれば)小さく参入障壁が高いのかなと。

またペット産業は近年の成長産業なので外部成長も期待できそうという青写真を描いています。

私自身はペットを飼ってはいませんが、飼い主にとって彼/彼女たちの存在が需要なポジションにいることは想像に難くありません。

多少財布が寂しくても病気・怪我で苦しむ姿を放置するという選択肢はないのではなかろうかと想像します。

うん、良いビジネスですね。

末永くお付き合いできればと思います。

ゾエティスはファイザーの動物向け製薬部門がスピンオフした会社です。

製薬会社は新薬開発という要素から不確実性が高いと敬遠していました。

医薬品を作っているという意味ではジョンソンエンドジョンソン(JNJ)を保有していますが、医療機器やヘルスケア必需品(バンドエイドとか)で製薬の割合を薄めているのでまぁいいかなと。

翻ってゾエティス。

確かに製薬会社ですが動物向けというニッチを狙った企業なので市場規模が(人間向けと比べれば)小さく参入障壁が高いのかなと。

またペット産業は近年の成長産業なので外部成長も期待できそうという青写真を描いています。

私自身はペットを飼ってはいませんが、飼い主にとって彼/彼女たちの存在が需要なポジションにいることは想像に難くありません。

多少財布が寂しくても病気・怪我で苦しむ姿を放置するという選択肢はないのではなかろうかと想像します。

うん、良いビジネスですね。

末永くお付き合いできればと思います。

2018年9月9日日曜日

アリババ ジャック・マーが退任?

アリババの先にある人生、「ジャック・マー財団」通じ教育の世界へ(Bloomburg)

アリババの会長であるジャック・マーが退任を示唆したという記事。

時期は明言していないもののそう遠くないという印象です。

財団作って営利活動より社会的な活動を重視ってまんまゲイツと同じルートって感じですね。

アリババにとって彼の存在感は唯一無二のものなので短期的には厳しい状況になりそうです。

直接投資はしていませんが、CXSEを経由して投資しているのであまり良いニュースではないかなと。

類似のネット新興企業への影響を未知数です。

まぁ後はこの発言を額面通りに受け取るわけにもいかないってのもありますよね。

あまりに急な発表ですし、、、

ひとまず続報待ちというところですかね。

アリババの会長であるジャック・マーが退任を示唆したという記事。

時期は明言していないもののそう遠くないという印象です。

財団作って営利活動より社会的な活動を重視ってまんまゲイツと同じルートって感じですね。

アリババにとって彼の存在感は唯一無二のものなので短期的には厳しい状況になりそうです。

直接投資はしていませんが、CXSEを経由して投資しているのであまり良いニュースではないかなと。

類似のネット新興企業への影響を未知数です。

まぁ後はこの発言を額面通りに受け取るわけにもいかないってのもありますよね。

あまりに急な発表ですし、、、

ひとまず続報待ちというところですかね。

2018年9月2日日曜日

2018年8月31日金曜日

リーマンショックから10年

9月でリーマンショックから丸10年となるようで。

当時は社会人1年目で右も左よくわからない状態で、いまいち事の重要度がわかっていなかったです。

実際に影響を感じたのは翌年の2009年に入ってから。

私の職種はシステムエンジニアで、企業の設備投資額の多寡がダイレクトに業界の景気に影響を与えるため、そこから一年程度は世界の終わりなのかというような暗澹とした雰囲気が漂っていたのを覚えています。

利益が落ちようと売り上げを上げないといけないからと無茶なプロジェクトにぶち込まれたりして何とも厳しい年だったのを覚えています。

昔語りはこれくらいで。

100年に一度の不景気を社会人としては経験しましたが、投資家としては経験をしていません(今年投資6年目)。

バックミラーで見ればあの時が絶好の投資タイミングだったという皮算用な気持ちがわいてしまいます。

それ以上に「リーマンショックを経験した投資家」というステータスが欲しかった。

投資歴10年以下の人にとっては絶大なマウンティング材料ですよね。

まぁそういうのに固執しだすとドットコムバブル、アジア通貨危機、ブラックマンデー、、、みたいな感じでさかのぼり続けるだけなんですけどね。

投資家なら過去じゃなくて未来を見ましょう。

というわけで次なる世界恐慌のネタに思いをはせていこうと思います。

当時は社会人1年目で右も左よくわからない状態で、いまいち事の重要度がわかっていなかったです。

実際に影響を感じたのは翌年の2009年に入ってから。

私の職種はシステムエンジニアで、企業の設備投資額の多寡がダイレクトに業界の景気に影響を与えるため、そこから一年程度は世界の終わりなのかというような暗澹とした雰囲気が漂っていたのを覚えています。

利益が落ちようと売り上げを上げないといけないからと無茶なプロジェクトにぶち込まれたりして何とも厳しい年だったのを覚えています。

昔語りはこれくらいで。

100年に一度の不景気を社会人としては経験しましたが、投資家としては経験をしていません(今年投資6年目)。

バックミラーで見ればあの時が絶好の投資タイミングだったという皮算用な気持ちがわいてしまいます。

それ以上に「リーマンショックを経験した投資家」というステータスが欲しかった。

投資歴10年以下の人にとっては絶大なマウンティング材料ですよね。

まぁそういうのに固執しだすとドットコムバブル、アジア通貨危機、ブラックマンデー、、、みたいな感じでさかのぼり続けるだけなんですけどね。

投資家なら過去じゃなくて未来を見ましょう。

というわけで次なる世界恐慌のネタに思いをはせていこうと思います。

キャッシュレスにもAmazonedの波か?

AmazonがQRコード決済に参入 アプリで使える「Amazon Pay」、中小店舗に照準

QRコードタイプの決済のようですね。

中国の状況を見るとキャッシュレスの覇権を握るのはこのタイプなように思えます。

微妙なのは手数料。

3.5%というのはクレジットカードの手数料と比較して優位性は無いように思えます。

専用の機器が不要ということ以外には店舗側のメリットは無いように思えます。

だからこその中小店舗を照準ということでしょうね。

暫くはクレジットカード会社がAmazonedされる心配はなさそうと感じました。

ただすでに自社の中で相当量の決済が行われている状況をAmazonが放置しておくとも思えません。

何らかの形で決済分野への進出は図っていくのだろうと思われます。

ベゾスの野望は続きますね。

QRコードタイプの決済のようですね。

中国の状況を見るとキャッシュレスの覇権を握るのはこのタイプなように思えます。

微妙なのは手数料。

3.5%というのはクレジットカードの手数料と比較して優位性は無いように思えます。

専用の機器が不要ということ以外には店舗側のメリットは無いように思えます。

だからこその中小店舗を照準ということでしょうね。

暫くはクレジットカード会社がAmazonedされる心配はなさそうと感じました。

ただすでに自社の中で相当量の決済が行われている状況をAmazonが放置しておくとも思えません。

何らかの形で決済分野への進出は図っていくのだろうと思われます。

ベゾスの野望は続きますね。

2018年8月30日木曜日

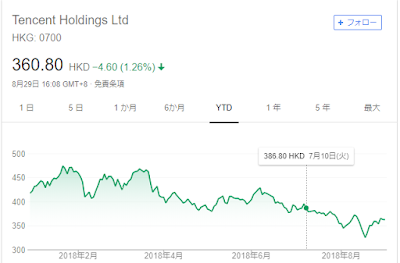

中国株乗るか反るか

米国株最強!な2018年。

投資資産の7割ほどを米国に割いているのでそれ自体はありがたいのですが、半面2割を占める中国が米国との摩擦で軟調になってしまっています。

私が投資しているのは

テンセントと

平安保険

共に市場に引っ張られて年初来マイナス継続です。

共に市場に引っ張られて年初来マイナス継続です。

個別で見ると平安保険は決算も良いのですが、テンセントはゲームに対する当局の規制が入ったりと外部要因以外にも不安の種が見られます。

10月までは中間選挙がらみの大統領のポイント稼ぎで何かと標的にされるはずなので、そこまでは気絶したつもりで放置しておきます。

そこから先回復方向に反応してくれないと厳しそうだなと感じていますが、、、

何はともあれ中国の覇道に乗っかるつもりで買った2銘柄。

雑念を排して鈍感に抱いておこうと思います。

投資資産の7割ほどを米国に割いているのでそれ自体はありがたいのですが、半面2割を占める中国が米国との摩擦で軟調になってしまっています。

私が投資しているのは

テンセントと

平安保険

個別で見ると平安保険は決算も良いのですが、テンセントはゲームに対する当局の規制が入ったりと外部要因以外にも不安の種が見られます。

10月までは中間選挙がらみの大統領のポイント稼ぎで何かと標的にされるはずなので、そこまでは気絶したつもりで放置しておきます。

そこから先回復方向に反応してくれないと厳しそうだなと感じていますが、、、

何はともあれ中国の覇道に乗っかるつもりで買った2銘柄。

雑念を排して鈍感に抱いておこうと思います。

2018年8月23日木曜日

JPモルガンのGuide to the Marketsがおすすめ

JPモルガンアセットマネジメントのGuide to the Markets。

4半期更新の投資レポートですが、割といい出来です。

グローバル経済・日本経済・債券・株式・その他資産といった感じで、マクロ的なアプローチで、バイアスのかかっていない定量的な情報をコンパクトにまとめています。

個別株に役立つといった類の情報ではありませんが、俯瞰して経済が今どの辺の位置にいるかを知るにはちょうどいい資料ではなかろうかと。

逆に相場の時事的な事象についてはタイムリーなレポートというコーナーで不定期でのレポートが読めます。

こちらはどちらかというと投資信託を売るという本業色が強い部分もありますが、読み物としては目を通していいても損はないかもしれません。

ちなみにレポート曰く現在は景気後半で2年以来に後退期が来る位置なのだそうです。

これをもってすわPF縮小!とはなりませんが、過去のデータではそういうものだというのは頭に入れていていいかもしれませんね。

4半期更新の投資レポートですが、割といい出来です。

グローバル経済・日本経済・債券・株式・その他資産といった感じで、マクロ的なアプローチで、バイアスのかかっていない定量的な情報をコンパクトにまとめています。

個別株に役立つといった類の情報ではありませんが、俯瞰して経済が今どの辺の位置にいるかを知るにはちょうどいい資料ではなかろうかと。

逆に相場の時事的な事象についてはタイムリーなレポートというコーナーで不定期でのレポートが読めます。

こちらはどちらかというと投資信託を売るという本業色が強い部分もありますが、読み物としては目を通していいても損はないかもしれません。

ちなみにレポート曰く現在は景気後半で2年以来に後退期が来る位置なのだそうです。

これをもってすわPF縮小!とはなりませんが、過去のデータではそういうものだというのは頭に入れていていいかもしれませんね。

2018年8月20日月曜日

インフラファンドに新人現る?

伊藤忠エネクスなど、東証インフラファンド市場に上場目指す(日経XTECH)

東証インフラファンドに5社目が加わるかもというニュースですね。

伊藤忠エネクス株式会社が主要な出資者ということで、伊藤忠系列ということですね。

伊藤忠グループは9月に物流系REITの上場も控えています。

こういう市況がいい時の新規REITの乱立は売り抜けが想起させられていいイメージが無いのですが、、、まぁ想像で物を話しても仕方ありません。

伊藤忠エネクスのIRに投資法人設立のIRはあったものの、時期等の詳細情報は特に出ていなかったので現時点では何とも言えない状況です。

面白そうなのは伊藤忠エネクスの系列に風力・水力の子会社がいることですね。

普通に考えると同社に関連するインフラ施設がファンドに組み込まれる可能性が高いわけで、達成されれば太陽光オンリーのインフラファンド市場に多様性が生まれます。

いまだインフラ市場(というか太陽光発電市場)のセカンダリーマーケットは十全に働いているとはいえず、関連会社からの供給が生命線というのが実情です。

卵が先か鶏が先かは分かりませんが、プレーヤーは多いに越したことはないのでインフラファンドへのニューカマー誕生を期待したいと思います。

いずれは太陽光だけでなく広い意味でインフラをとらえたファンドが出てくることを一投資家として望みます。

東証インフラファンドに5社目が加わるかもというニュースですね。

伊藤忠エネクス株式会社が主要な出資者ということで、伊藤忠系列ということですね。

伊藤忠グループは9月に物流系REITの上場も控えています。

こういう市況がいい時の新規REITの乱立は売り抜けが想起させられていいイメージが無いのですが、、、まぁ想像で物を話しても仕方ありません。

伊藤忠エネクスのIRに投資法人設立のIRはあったものの、時期等の詳細情報は特に出ていなかったので現時点では何とも言えない状況です。

面白そうなのは伊藤忠エネクスの系列に風力・水力の子会社がいることですね。

普通に考えると同社に関連するインフラ施設がファンドに組み込まれる可能性が高いわけで、達成されれば太陽光オンリーのインフラファンド市場に多様性が生まれます。

いまだインフラ市場(というか太陽光発電市場)のセカンダリーマーケットは十全に働いているとはいえず、関連会社からの供給が生命線というのが実情です。

卵が先か鶏が先かは分かりませんが、プレーヤーは多いに越したことはないのでインフラファンドへのニューカマー誕生を期待したいと思います。

いずれは太陽光だけでなく広い意味でインフラをとらえたファンドが出てくることを一投資家として望みます。

2018年8月16日木曜日

ウィズダムツリーが日本から撤退

米ETF大手、日本拠点閉鎖へ(市場点描)(日本経済新聞)

ウィズダムツリーが日本の営業拠点を閉鎖するそうです。

日本の指数orレバレッジ系の指数くらいしかまともに売買されていない日本市場だと厳しいという判断なのでしょうかね。

ETF業界はブラックロック・バンガードの2大巨頭が強すぎて後追いは厳しいですね。

逆説的には上記2社の優位性が際立つ形となりますかね。

個人的には大手がやらないニッチな商品設計で気に入っているのでほそぼそ存続してほしいものです。

今投資中のCXSEが上場廃止とかなると笑えない。

ウィズダムツリーが日本の営業拠点を閉鎖するそうです。

日本の指数orレバレッジ系の指数くらいしかまともに売買されていない日本市場だと厳しいという判断なのでしょうかね。

ETF業界はブラックロック・バンガードの2大巨頭が強すぎて後追いは厳しいですね。

逆説的には上記2社の優位性が際立つ形となりますかね。

個人的には大手がやらないニッチな商品設計で気に入っているのでほそぼそ存続してほしいものです。

今投資中のCXSEが上場廃止とかなると笑えない。

2018年8月12日日曜日

【ちょっと気になる】長期金利0.1%越え

ほぼ無いものとして扱っていた日本の長期金利に動きがありました。

ここ二年ほど何度か超えそうで超えなかった0.1%のラインを超えて来ています。

米国市場ばかり見ていると0.1%なんて大したことないと感じますが、こういうのは絶対値と変化量どちらも大事なので一応気を付けておきたいポイントではあります。

理由を考えるなら、日銀の金融緩和が及び腰になっている昨今の状況に数字が反応しているという感じでしょうか。

そろそろパーティの店じまいを考える人が増えてきているということでしょう。

一応0%付近をターゲットとしていると公言している以上どこかで是正に入ると思いますが、いつかは金利を上げる方向に行くことを考えているでしょうから舵取りはかなり難しいものになりそうです。

教科書的には金利上昇は株にはネガティブ、現在は日本株のポジションは無いので売却は考えなくていいです。

市場が荒れて良い出物があれば拾うくらいの感覚で見ていようとは思います。

どちらかというと債券市場が気になりますね。

あっちは図体がでかいのでなんかあったときの影響が無駄にでかいので。

ここ二年ほど何度か超えそうで超えなかった0.1%のラインを超えて来ています。

米国市場ばかり見ていると0.1%なんて大したことないと感じますが、こういうのは絶対値と変化量どちらも大事なので一応気を付けておきたいポイントではあります。

理由を考えるなら、日銀の金融緩和が及び腰になっている昨今の状況に数字が反応しているという感じでしょうか。

そろそろパーティの店じまいを考える人が増えてきているということでしょう。

一応0%付近をターゲットとしていると公言している以上どこかで是正に入ると思いますが、いつかは金利を上げる方向に行くことを考えているでしょうから舵取りはかなり難しいものになりそうです。

教科書的には金利上昇は株にはネガティブ、現在は日本株のポジションは無いので売却は考えなくていいです。

市場が荒れて良い出物があれば拾うくらいの感覚で見ていようとは思います。

どちらかというと債券市場が気になりますね。

あっちは図体がでかいのでなんかあったときの影響が無駄にでかいので。

2018年8月9日木曜日

テスラ(TSLA )が株式非公開化を検討

テスラのマスク氏が非公開化を検討-実現なら過去最大のLBOに(Bloomburg)

イーロン・マスクさん株主にやいのやいの言われるの疲れちゃったんですかね。

野望(電気自動車の普及)のある男にとっては四半期という短い期間での通信簿は邪魔くさいってことでしょう。

さすがにこれだけ大きい企業を買い切るだけの資金調達は難しいのではと思いますがどうなるんでしょう。

決算についてはバフェットも似たようなことを言っていましたね。

有望なビジネスと能力のある経営者にとっては、短期で数字を作ることを強いられる4半期決算はマイナスでしかないということでしょう。

案外バークシャーの存在価値はその辺(ウォール街から企業を守る)かもしれませんね。

ただ、不世出の投資家を基準にされるのも困ります。

大多数の企業にとっては可視化とプレッシャーのために四半期決算は必要でしょう。

そして投資家にとってはチェックと楽しみのために。

決算チェックは投資家にとって趣味と実益を兼ねたイベントですし。

イーロン・マスクさん株主にやいのやいの言われるの疲れちゃったんですかね。

野望(電気自動車の普及)のある男にとっては四半期という短い期間での通信簿は邪魔くさいってことでしょう。

さすがにこれだけ大きい企業を買い切るだけの資金調達は難しいのではと思いますがどうなるんでしょう。

決算についてはバフェットも似たようなことを言っていましたね。

有望なビジネスと能力のある経営者にとっては、短期で数字を作ることを強いられる4半期決算はマイナスでしかないということでしょう。

案外バークシャーの存在価値はその辺(ウォール街から企業を守る)かもしれませんね。

ただ、不世出の投資家を基準にされるのも困ります。

大多数の企業にとっては可視化とプレッシャーのために四半期決算は必要でしょう。

そして投資家にとってはチェックと楽しみのために。

決算チェックは投資家にとって趣味と実益を兼ねたイベントですし。

2018年8月5日日曜日

祝アップル時価総額1兆ドル

アップル(AAPL)の時価総額が1兆ドルを超えたそうで。

ちょっと前まで9000憶ドルくらいだったはずなのですが、好決算が後押ししたということなのでしょう。

アップルに投資してはいないし、する予定もないですがヒストリカルハイの更新は投資家の心理的ハードルを下げるのには役に立つのでGood Newsと受け取っておきます。

Every U.S. Valuation Milestone Since 1781, Including Apple’s Ascent to $1 Trillion(VISUAL CAPITALIST)

上記のニュースによると過去の節目到達の企業は以下の流れです。

100万ドル(1781):Bank of North America

1000万ドル(1791):Bank of the United States

1憶ドル(1878):New York Central Railroad

10憶ドル(1924):AT&T

100憶ドル(1955):GM

1000憶ドル(1995):GE

1兆ドル(2018):アップル ←今ここ

銀行業に始まり鉄道、通信、自動車、??(1995年のGEは何企業と呼ぶのが正し買ったのでしょう?)、スマホと時代の流れを感じさせます。

これを見ると

・時代のトップを走る企業は長い時間がたっても企業を継続できている

・当時の位置は保っていられない

の2つが教訓として理解できるでしょう。

いつになるかは分かりませんが必ず現れる時価総額10兆ドル一番乗りがアップルである可能性は非常に低いと考えます。

というか今をトキメク企業でない可能性が非常に高いでしょう。

投資家としてはそういう企業をいち早く察知し長期にわたって保有したいものです。

2018年8月1日水曜日

2018年7月30日月曜日

投資家の独り立ちは「正解は無い」を腹に落とすところから

投資を始めて6年目になりますが、最近ようやく投資に正解が無いということが腹に落ちてきました。

(言葉としては見聞きしていても自分の中で消化しないと無意味なことって多いですよね)

ゲーム性を考えれば当然ですが、「いつでも同じことをする主体」「一定の条件時に同じことをする主体」はルール上非常に不利です。

思考停止は鴨と読み替えてもいいでしょう。

かと言って動き回れば(売買を頻繁にすれば)良いというものでもありません。

一般に知られる通り、感情に沿ってトレードをすることは効率的な資産の減らし方です。

じゃあどうするんだ?となって初めて「自分で考える」という結論が出るわけです。

個別株投資でいえば無数にある企業の中からいずれかを選択するわけですが、当然ながら企業の先行きは保証されていません(ここ大事!)。

運否天賦では大切な資金をbetすることはできないので、保証されていない=「分からない」を完全ではないまでも「分かる」に近づける努力が必要になります。

そして自分の中で可能な限りの努力をした上で無常な結果を受け入れる場面が多々来るわけです。

betした企業の業績が悪い場合などはまだ因果関係が理解しやすいですが、企業-投資家ラインの外の事象が株価を下げることなんかも日常茶飯事です。

(自然現象、ライバルの悪決算、大統領のtwitter etcetc...)

不条理な事象が起こる、しかもそのせいで自分が損をする。

多くの人はそれが許容できずに投資をやめていくのでしょう。

そういった経験を飽きずに何度か繰り返して、正解ってないんだなぁという一種の諦め?達観?が身について来たというわけです。

6年もかけてようやくという感想ですが、ようやくスタート地点に立った感覚です。

引き続きよくわからない靄の中を進んでいこうと思います。

(言葉としては見聞きしていても自分の中で消化しないと無意味なことって多いですよね)

ゲーム性を考えれば当然ですが、「いつでも同じことをする主体」「一定の条件時に同じことをする主体」はルール上非常に不利です。

思考停止は鴨と読み替えてもいいでしょう。

かと言って動き回れば(売買を頻繁にすれば)良いというものでもありません。

一般に知られる通り、感情に沿ってトレードをすることは効率的な資産の減らし方です。

じゃあどうするんだ?となって初めて「自分で考える」という結論が出るわけです。

個別株投資でいえば無数にある企業の中からいずれかを選択するわけですが、当然ながら企業の先行きは保証されていません(ここ大事!)。

運否天賦では大切な資金をbetすることはできないので、保証されていない=「分からない」を完全ではないまでも「分かる」に近づける努力が必要になります。

そして自分の中で可能な限りの努力をした上で無常な結果を受け入れる場面が多々来るわけです。

betした企業の業績が悪い場合などはまだ因果関係が理解しやすいですが、企業-投資家ラインの外の事象が株価を下げることなんかも日常茶飯事です。

(自然現象、ライバルの悪決算、大統領のtwitter etcetc...)

不条理な事象が起こる、しかもそのせいで自分が損をする。

多くの人はそれが許容できずに投資をやめていくのでしょう。

そういった経験を飽きずに何度か繰り返して、正解ってないんだなぁという一種の諦め?達観?が身について来たというわけです。

6年もかけてようやくという感想ですが、ようやくスタート地点に立った感覚です。

引き続きよくわからない靄の中を進んでいこうと思います。

2018年7月29日日曜日

[2カ月で-8kg]人生初のダイエット、きちんとやれば難しくない

投資話か微妙ですが、自己投資の一環ということで。

5月末から人生で初めてきちんとダイエットを始めました。

スーツがややきつくなってる実感はあったのですが、体重計に乗ったところ自分史上最大の体重を確認し決行するに至りまして。

今日時点で約2カ月経過し-8㎏(63.2kg→55.0kg)と順調といっていい結果を得られたので備忘として手法を記録しておきます。

〇前提

落としたいのは「体重」ではなく「体脂肪」。

数キロ程度であれば水分の減少で簡単に落とせてしまうが、目的上それでは意味がない。

また体重が減ってもその内訳が筋肉の減少が大部分だったりするのはNG。

脂肪を分解→燃焼することをダイエットの目的と定義します。

〇戦略

消費カロリー>摂取カロリー を継続する。

何を当たり前のことをといわれるかもしれませんが、ダイエットの戦略として上記以外はありません。

この世に無限に存在する〇〇ダイエットですが、結局は上記の戦略をいかに達成するかのバリエーションでしかないことをしっかり理解する必要があります。

(強いて言えば脂肪を物理的に吸引することくらい?ちょっとその辺は知識が無いのであくまで自然にダイエットする場合と保険をうっておきます)

〇戦術

食事のコントロール。

要は摂取カロリー側をコントロールする戦術です。

消費カロリーを上げるというアプローチは効率の観点で採用しませんでした。

10km走ってもせいぜい5-600程度のカロリーとのことなので、さすがに時間と労力が惜しい。

逆に言えば食事さえしっかり管理できれば運動は一切しなくてもダイエットはできます。

具体的に気にすることとしては、カロリーとPFCバランスですね。

PFCバランスは三大栄養素(タンパク質・脂質・炭水化物)の比率のことです。

アンダーカロリーでさえあればどんなバランスでも体重は減っていきます。

私は脂肪優位に減らしたかったので、PFCバランスを気にしたという感じです。

1カ月で3kg減量するペースでカロリーを設定して今のところ問題なく推移しています。

(最初の1週間で2キロほどがっつり落ちましたが、おそらく水分等の減少なので無視しています)

〇その他気を付けたこと・所感

・経過観察

体重とウエストサイズを毎日定点観測。

体重は一日の差分だと水分・胃の内容物なんかで簡単に変動してしまうため、1週間の平均値を1週間前の数値と比較していました。

ウエストサイズは男性の場合脂肪量とかなり相関があるとのことなので。

・低脂質/中炭水化物な食事スタイル

PFCの量の目安は以下のような感じ。

タンパク質 → 体重*2g程度

脂質 → 摂取総カロリーの2割程度

炭水化物 → 残り

タンパク質は筋肉の材料となるため絶対量で確保。

脂肪・炭水化物はエネルギーとして使われるので摂取量に応じて調整という感じ。

(脂質もホルモンの材料になるらしいですが、普通に食べてれば不足するようなものでもないの意識はしませんでした)

・軽度の筋トレ

週3日程度自重での筋トレの時間も取りました。

まぁ気休め程度ですかね。

・気づき

食事を管理して分かりましたが、現代人が好き勝手に食事をすると脂肪と炭水化物が過剰になりがちです。

タンパク質は量を確保するのはそこまで難しくないのですが、脂質を抑えて摂取しようとすると一気に難易度が上がってしまいます。

タンパク質の多い肉や魚には大体脂身がついていますからね。

ボディメイクをする人たちがプロテインを飲む理由が理解できました。

・所感

大体の人にとってダイエットの成否は食事が9割握っていると言って過言ではないです。

カロリーコントロール7割・PFCバランス2割くらいの感覚でしょうか。

世の中では残り1割でどうにかするダイエットがちやほやされる傾向がありますが、しっかりと9割の要因と向き合わない限り目的の達成は難しいかと。

今後のスケジュールとしてはややペースを落として、あと3kg程度減量したらダイエット完了としたいと思います。

5月末から人生で初めてきちんとダイエットを始めました。

スーツがややきつくなってる実感はあったのですが、体重計に乗ったところ自分史上最大の体重を確認し決行するに至りまして。

今日時点で約2カ月経過し-8㎏(63.2kg→55.0kg)と順調といっていい結果を得られたので備忘として手法を記録しておきます。

〇前提

落としたいのは「体重」ではなく「体脂肪」。

数キロ程度であれば水分の減少で簡単に落とせてしまうが、目的上それでは意味がない。

また体重が減ってもその内訳が筋肉の減少が大部分だったりするのはNG。

脂肪を分解→燃焼することをダイエットの目的と定義します。

〇戦略

消費カロリー>摂取カロリー を継続する。

何を当たり前のことをといわれるかもしれませんが、ダイエットの戦略として上記以外はありません。

この世に無限に存在する〇〇ダイエットですが、結局は上記の戦略をいかに達成するかのバリエーションでしかないことをしっかり理解する必要があります。

(強いて言えば脂肪を物理的に吸引することくらい?ちょっとその辺は知識が無いのであくまで自然にダイエットする場合と保険をうっておきます)

食事のコントロール。

要は摂取カロリー側をコントロールする戦術です。

消費カロリーを上げるというアプローチは効率の観点で採用しませんでした。

10km走ってもせいぜい5-600程度のカロリーとのことなので、さすがに時間と労力が惜しい。

逆に言えば食事さえしっかり管理できれば運動は一切しなくてもダイエットはできます。

具体的に気にすることとしては、カロリーとPFCバランスですね。

PFCバランスは三大栄養素(タンパク質・脂質・炭水化物)の比率のことです。

アンダーカロリーでさえあればどんなバランスでも体重は減っていきます。

私は脂肪優位に減らしたかったので、PFCバランスを気にしたという感じです。

1カ月で3kg減量するペースでカロリーを設定して今のところ問題なく推移しています。

(最初の1週間で2キロほどがっつり落ちましたが、おそらく水分等の減少なので無視しています)

〇その他気を付けたこと・所感

・経過観察

体重とウエストサイズを毎日定点観測。

体重は一日の差分だと水分・胃の内容物なんかで簡単に変動してしまうため、1週間の平均値を1週間前の数値と比較していました。

ウエストサイズは男性の場合脂肪量とかなり相関があるとのことなので。

・低脂質/中炭水化物な食事スタイル

PFCの量の目安は以下のような感じ。

タンパク質 → 体重*2g程度

脂質 → 摂取総カロリーの2割程度

炭水化物 → 残り

タンパク質は筋肉の材料となるため絶対量で確保。

脂肪・炭水化物はエネルギーとして使われるので摂取量に応じて調整という感じ。

(脂質もホルモンの材料になるらしいですが、普通に食べてれば不足するようなものでもないの意識はしませんでした)

・軽度の筋トレ

週3日程度自重での筋トレの時間も取りました。

まぁ気休め程度ですかね。

・気づき

食事を管理して分かりましたが、現代人が好き勝手に食事をすると脂肪と炭水化物が過剰になりがちです。

タンパク質は量を確保するのはそこまで難しくないのですが、脂質を抑えて摂取しようとすると一気に難易度が上がってしまいます。

タンパク質の多い肉や魚には大体脂身がついていますからね。

ボディメイクをする人たちがプロテインを飲む理由が理解できました。

・所感

大体の人にとってダイエットの成否は食事が9割握っていると言って過言ではないです。

カロリーコントロール7割・PFCバランス2割くらいの感覚でしょうか。

世の中では残り1割でどうにかするダイエットがちやほやされる傾向がありますが、しっかりと9割の要因と向き合わない限り目的の達成は難しいかと。

今後のスケジュールとしてはややペースを落として、あと3kg程度減量したらダイエット完了としたいと思います。

2018年7月27日金曜日

みんな大好き?ひふみ投信、外国株へ積極投資

ひふみ投信で有名な藤野さんのインタビュー記事が出ていました。

レオス藤野氏、グローバル化進め外国株投信組成も-将来資産10兆円へ(Bloomburg)

内容は直近の日本株オンリーから外国株への投資を開始したことをなぞるものでした。

記事内で海外株比率15%を目途(現在は10%程度)との言及がありましたが、記憶が正しければ過去は10%程度を目途と発言していた気がするのでやや海外株への傾倒が進んでいる感じでしょうか。

銘柄選択としてはアマゾン・ビザ・マイクロソフトが上位に来ており、なかなか上手い運用をしていると言っていいのではないかと。

直近の動きを見る限り外国株への移行は好判断といえるかと思います。

ただ、やはり懸念は「中小型日本株」のイメージの強いひふみがグローバルファンドとしての地位を築けるのかということです。

過去藤野さんは日本市場は海外市場(主に米国を指していると思います)に比べ、未成熟・不均衡である→故にアクティブファンドに妙味があるといった発言をしていたのでそこら辺との整合はどうとっていくのかなと。

効率的な市場に打って出たので成績がマイルドになりました~では説明がつかないですもんね。

資産規模は右か上がりで大きくなり、そういった意味では絶好調といえる同社ですがそれ故海外投資に打って出ざるを得なかったというのは難しいところです。

アクティブファンドの構造的な課題といえるでしょう。

私自身がひふみに投資することは無いかと思いますが、同時期に投資をしている者としてウォッチはしていこうかと思います。

レオス藤野氏、グローバル化進め外国株投信組成も-将来資産10兆円へ(Bloomburg)

内容は直近の日本株オンリーから外国株への投資を開始したことをなぞるものでした。

記事内で海外株比率15%を目途(現在は10%程度)との言及がありましたが、記憶が正しければ過去は10%程度を目途と発言していた気がするのでやや海外株への傾倒が進んでいる感じでしょうか。

銘柄選択としてはアマゾン・ビザ・マイクロソフトが上位に来ており、なかなか上手い運用をしていると言っていいのではないかと。

直近の動きを見る限り外国株への移行は好判断といえるかと思います。

ただ、やはり懸念は「中小型日本株」のイメージの強いひふみがグローバルファンドとしての地位を築けるのかということです。

過去藤野さんは日本市場は海外市場(主に米国を指していると思います)に比べ、未成熟・不均衡である→故にアクティブファンドに妙味があるといった発言をしていたのでそこら辺との整合はどうとっていくのかなと。

効率的な市場に打って出たので成績がマイルドになりました~では説明がつかないですもんね。

資産規模は右か上がりで大きくなり、そういった意味では絶好調といえる同社ですがそれ故海外投資に打って出ざるを得なかったというのは難しいところです。

アクティブファンドの構造的な課題といえるでしょう。

私自身がひふみに投資することは無いかと思いますが、同時期に投資をしている者としてウォッチはしていこうかと思います。

2018年7月24日火曜日

世界の時価総額ランキングを見て

以下は世界の時価総額ランキングTOP10(2018年6月末時点)です。

なんとなく把握していましたが、ちゃんとは初めて見ました。

構図としては

・IT強い!

・米中強い!

・その他は前からの上位陣

感想としては

・エクソンが意外と上位(ここ4-5年軟調なのに)

・4位まではかなり僅差(今年の決算状況では入れ替わりもあり得る範囲)

・持ち株(元含む)が結構いる(MSFT・テンセント・JPM・XOM)

って感じですかね。

割と自分がミーハーなことに気づきました笑。

アマゾンは近い未来に1位になりそうですよね。

ベゾスの野望が尽きない限りアマゾンは世界への侵食を続けそうです。

あと中国勢も(ここにある企業かは置いておいて)いずれ1位になりそう。

米中の軋轢があるのでその道は平坦ではなさそうですが。

自国にこもるアメリカと世界と関係を積極的に持ち出した中国の路線が続くなら時間の問題という認識です。

ただ、過去に倣えばここに挙がっている企業が10年後同じ位置を保てるケースは稀なようで。

儲けたい私としては10年後の時価総額1位を妄想することにします。

2018年7月19日木曜日

気温に反比例して落ちる投資意欲

猛暑です。

毎年のことなのにこんなに夏って暑いものかと痛感させられます。

オフの時はまだいいのですが、仕事の移動中駅のホームに佇んでる時間なんかは地獄と形容してもいい状況ですね。

テンション下がることこの上なしなのですが、夏に入ってからの投資成績は順調なんですよね。

今月も月次で+4%程度で推移(最近月末で帳尻合わされることが多いのですが)。

私としては満足のいく数字です。

ただここ最近投資への意欲が薄れていくのを感じています。

正確には執着といった方がいいかもしれません。

今までは割と市場に向き合っていない時間も思考がいつの間にやらそっち方面なんて場面があったのですが、そういったことがほぼなくなりました。

特に日中の株価の動きへの興味が薄くなっています。

この状態になった感想としては割といい状態だなと感じています。

日々の皮算用の妄想(この株上がったら~下がったら~的な奴)から解放され、時間をうまく使えています。

そして気づいたこととしては私の市場への関心度とリターンには何の相関性もないということ。

どんなテンションだろうとポジションを持つか放すかしか判断することは無いのです。

当たり前なことですが、この状態になって腹に落ちました。

資産運用はライフワークだし市場と向き合うことも続けるつもりですが今後はややフラットな見方ができるかなと思っています。

難点はブログのネタが減ることですね。

毎年のことなのにこんなに夏って暑いものかと痛感させられます。

オフの時はまだいいのですが、仕事の移動中駅のホームに佇んでる時間なんかは地獄と形容してもいい状況ですね。

テンション下がることこの上なしなのですが、夏に入ってからの投資成績は順調なんですよね。

今月も月次で+4%程度で推移(最近月末で帳尻合わされることが多いのですが)。

私としては満足のいく数字です。

ただここ最近投資への意欲が薄れていくのを感じています。

正確には執着といった方がいいかもしれません。

今までは割と市場に向き合っていない時間も思考がいつの間にやらそっち方面なんて場面があったのですが、そういったことがほぼなくなりました。

特に日中の株価の動きへの興味が薄くなっています。

この状態になった感想としては割といい状態だなと感じています。

日々の皮算用の妄想(この株上がったら~下がったら~的な奴)から解放され、時間をうまく使えています。

そして気づいたこととしては私の市場への関心度とリターンには何の相関性もないということ。

どんなテンションだろうとポジションを持つか放すかしか判断することは無いのです。

当たり前なことですが、この状態になって腹に落ちました。

資産運用はライフワークだし市場と向き合うことも続けるつもりですが今後はややフラットな見方ができるかなと思っています。

難点はブログのネタが減ることですね。

2018年7月16日月曜日

決算シーズンスタート:JPMは無難な滑り出し

米国株の決算が始まりだしました。

持ち株ではJPMが7/13に決算を発表。

結果は以下のような感じでした。

売上:267億ドル→284億ドル(+6.4%)

コンセンサスも超えたようでOK決算といえるのではないでしょうか。

長期金利が春以降停滞しているので純金利収入が気になっていましたが、+9%とまずまずの状況。

決算トップ組の銀行系がコケると一気に市場の雰囲気が悪くなるので一安心といった感じです。

大規模な株主還元も発表しているし直近の業績には自信がありそうですね。

あとは株価がついてくれば言うことなしなのですが。

米国株の業種別セクターでもPER的に置いて行かれている感が強い金融セクター。

みんなが強気になるには今しばらく時間と実績が必要そうですね。

2018年7月11日水曜日

芳香か腐臭か:IFFを買い増し

インターナショナル・フレバー・アンド・フレグランス(IFF)を買い増ししました。

原資は以前キャタピラーを売却した分のキャッシュです。

5月の決算期に大型買収を発表し株価はズルズルと下落中です。

ウォール街には買収価格が高すぎると不評ということなんでしょうね。

彼らを出し抜く自信がある、、、わけではないですが自分が気に入っている企業が安く買えるチャンスなのでゆっくり拾っていこうかなと。

個人的に似たような企業だと思っているマコーミック(MKC)も去年、大型買収発表→株価下落→一年と経たず株価好調の流れになっているので来年くらいにYHを達成してくれればうれしいな~くらいのテンションでお付き合いしようかと思います。

どちらにせよ1年2年でどうこうという投資対象ではないので、外部要因は気にせず本業の状況をしっかりモニタリングしていこうかと思います。

原資は以前キャタピラーを売却した分のキャッシュです。

5月の決算期に大型買収を発表し株価はズルズルと下落中です。

ウォール街には買収価格が高すぎると不評ということなんでしょうね。

彼らを出し抜く自信がある、、、わけではないですが自分が気に入っている企業が安く買えるチャンスなのでゆっくり拾っていこうかなと。

個人的に似たような企業だと思っているマコーミック(MKC)も去年、大型買収発表→株価下落→一年と経たず株価好調の流れになっているので来年くらいにYHを達成してくれればうれしいな~くらいのテンションでお付き合いしようかと思います。

どちらにせよ1年2年でどうこうという投資対象ではないので、外部要因は気にせず本業の状況をしっかりモニタリングしていこうかと思います。

2018年7月7日土曜日

覚書:インフラファンドの市場規模

需要が少ないのはわかっているのですが、インフラファンドに関する資料を見つけたのでメモ書きがてら残しておきます。

太陽光発電施設:16兆円規模

└─インフラファンド:1~1.5兆円規模

なるほど、、

上場インフラファンドはここで挙げた銘柄たちのことでしょう。

4銘柄の時価総額を考えるとこんなものかと思います。

インフラファンドの規模が思いのほか大きいのが意外でした。

上場分はファンド全体で見ると10%以下。

その他は私募ファンド等が占めると想定していますが、上方の有無でどれほど収益性に違いがあるのか気になるところです。

まぁどちらにせよ私視点で投資機会がありそうなのは上場インフラファンドだけなので、外部成長余地はそれなりにありそうだ位の理解をしておこうと思います。

資金さえ調達できれば暫く物件取得には困らなさそうですね。

やっぱりインフラファンドの懸念はFIT終了後の不透明さですねぇ。

〇引用元(RIEF)

〇国内インフラファンドの市場規模太陽光発電施設:16兆円規模

└─インフラファンド:1~1.5兆円規模

└─上場インフラファンド:800億円

なるほど、、

上場インフラファンドはここで挙げた銘柄たちのことでしょう。

4銘柄の時価総額を考えるとこんなものかと思います。

インフラファンドの規模が思いのほか大きいのが意外でした。

上場分はファンド全体で見ると10%以下。

その他は私募ファンド等が占めると想定していますが、上方の有無でどれほど収益性に違いがあるのか気になるところです。

まぁどちらにせよ私視点で投資機会がありそうなのは上場インフラファンドだけなので、外部成長余地はそれなりにありそうだ位の理解をしておこうと思います。

資金さえ調達できれば暫く物件取得には困らなさそうですね。

やっぱりインフラファンドの懸念はFIT終了後の不透明さですねぇ。

2018年7月5日木曜日

ゲーム「株式投資」への改善要望

いつもに増して余談度が強いです。

▽株式投資は良い「ゲーム」

株式投資をゲームとして見るとかなり完成度の高い良いゲームだと思います。

良いゲームの定義は人それぞれかもしれませんが、私にとっては「シンプルなゲーム性で奥が深い」ことがいいゲームの要件です。

・シンプルなゲーム性

選択肢は「買い」「売り」も2択、これ以上ないシンプルさ!

・奥が深い

どこまで行っても底が見ない深淵具合。

素晴らしいですね。

世界中にファン(プレイヤー)がいるのも納得です。

▽改善要望を出すなら

基本的には満足のいくゲーム性なのですが、強いて改善要望を出すなら、、、

早送り機能が欲しいです!

シミュレーションゲームなんかであるやつ。

ポジションを取った際にもはや儲かる or 儲からないどちらでもいいので早く結果が知りたくなるんですよね。

この堪え性の無さが弱小投資家たる所以なんでしょうか。

まぁゲーム性には満足でも制度には不満は多いんですけどね。

税金とか税金とか税金とか。

課金ゲーだなぁ。

▽株式投資は良い「ゲーム」

株式投資をゲームとして見るとかなり完成度の高い良いゲームだと思います。

良いゲームの定義は人それぞれかもしれませんが、私にとっては「シンプルなゲーム性で奥が深い」ことがいいゲームの要件です。

・シンプルなゲーム性

選択肢は「買い」「売り」も2択、これ以上ないシンプルさ!

・奥が深い

どこまで行っても底が見ない深淵具合。

素晴らしいですね。

世界中にファン(プレイヤー)がいるのも納得です。

▽改善要望を出すなら

基本的には満足のいくゲーム性なのですが、強いて改善要望を出すなら、、、

早送り機能が欲しいです!

シミュレーションゲームなんかであるやつ。

ポジションを取った際にもはや儲かる or 儲からないどちらでもいいので早く結果が知りたくなるんですよね。

この堪え性の無さが弱小投資家たる所以なんでしょうか。

まぁゲーム性には満足でも制度には不満は多いんですけどね。

税金とか税金とか税金とか。

課金ゲーだなぁ。

2018年7月2日月曜日

2018年6月29日金曜日

JPモルガンが+43%の大幅増配を発表

JPモルガンから増配のプレスが来ていました。

増配率は驚きの+43%!(0.56→0.80ドル)

207億ドルの自社株買いもアナウンスされています。

時価総額比で6%弱なのでかなり大規模だと思います。

他の米国の銀行大手どころ(バンカメとかウェルズ・ファーゴ)も増配・自社株買い発表をしているので全体的なトレンドなんでしょうかね。

やっぱり数字で見る限り金融セクターは儲かってるし、足元の実績に対して評価が低いですよねぇ。

直近の暴落の主犯なのでどうにも投資家が乗れていない感じがします。

羹に懲りて膾を吹くでしょうか。

最近金融セクターが軟調だったのでこういったニュースで潮目が変わってくれるといいなと期待しています。

増配率は驚きの+43%!(0.56→0.80ドル)

207億ドルの自社株買いもアナウンスされています。

時価総額比で6%弱なのでかなり大規模だと思います。

他の米国の銀行大手どころ(バンカメとかウェルズ・ファーゴ)も増配・自社株買い発表をしているので全体的なトレンドなんでしょうかね。

やっぱり数字で見る限り金融セクターは儲かってるし、足元の実績に対して評価が低いですよねぇ。

直近の暴落の主犯なのでどうにも投資家が乗れていない感じがします。

羹に懲りて膾を吹くでしょうか。

最近金融セクターが軟調だったのでこういったニュースで潮目が変わってくれるといいなと期待しています。

2018年6月27日水曜日

夏のボーナス支給ニュースを見て

毎年恒例のボーナス支給に関するニュースがちらほら出始めました。

夏のボーナスが過去最高に 大手平均96.7万円 (日本経済新聞)

2018年夏のボーナス・上場企業平均は74万6105円(楽天WOMAN)

夏ボーナス、中小企業は平均26万2,570円(マイナビニュース)

調査方法は各調査主体ごとにバラバラなので単純な比較はできませんが

・ボーナス支給は右肩上がり

・大手 > 中小

という構図が鮮明に出ていますね。

やっぱり日本企業は好調だよなぁという感想でしょうか。

投資としてみればこういう時期に投資をすれば儲かるようなイメージもありますが、実態としては年初からインデックスはよこよこ展開。

この辺の景況感と投資成績が連動しないあたりが投資の難しいところですね。

私自身春前ぐらいに日本株からは資金を撤退させており、その判断自体は間違っていなかったのかなという感想です。

撤退した資金の振り向け先(米国・中国)が貿易摩擦でギクシャクしているのは笑えないですが、、、

きちんと秋口までにプロレスとして成立させてくれると信じて見な状態です。

夏のボーナスが過去最高に 大手平均96.7万円 (日本経済新聞)

2018年夏のボーナス・上場企業平均は74万6105円(楽天WOMAN)

夏ボーナス、中小企業は平均26万2,570円(マイナビニュース)

調査方法は各調査主体ごとにバラバラなので単純な比較はできませんが

・ボーナス支給は右肩上がり

・大手 > 中小

という構図が鮮明に出ていますね。

やっぱり日本企業は好調だよなぁという感想でしょうか。

投資としてみればこういう時期に投資をすれば儲かるようなイメージもありますが、実態としては年初からインデックスはよこよこ展開。

この辺の景況感と投資成績が連動しないあたりが投資の難しいところですね。

私自身春前ぐらいに日本株からは資金を撤退させており、その判断自体は間違っていなかったのかなという感想です。

撤退した資金の振り向け先(米国・中国)が貿易摩擦でギクシャクしているのは笑えないですが、、、

きちんと秋口までにプロレスとして成立させてくれると信じて見な状態です。

夏枯れ相場突入でしょうかねぇ。

2018年6月22日金曜日

適切な配当政策を考える

前回連続増配が配当政策として最適解になりえないのではという話をしました。

今回はその内訳として適切な配当政策を考えていきたいと思います。

▽配当を考えることとは?

まず考えるべきは配当の源泉です。

これは当期の利益で賄うべきでしょう。

足元の蓄えや借入から配当を出すことも短期間は可能ではありますが、継続性の観点から適切とは言えないです。

そういう意味で配当政策は「利益の使い道」を考える事であるといえるかと思います。

▽投資と配当

では配当(株主還元)以外にどのような利益の使い道があるかといえば、現在の事業を補強するもの・新規事業の発掘・買収etc...細かくはいくらでもあるでしょうが一言で言えば現在の利益を補強するための「投資」に当たると思います。

経営者は頑張って稼いだ利益を前にして

(この金をどう使うのが適切か?)

を考えるわけです。

この際、優先度は投資 > 配当になるべきです。

なぜならここでいう投資は投資額以上のリターンが期待できるものを指し、配当とは1円を1円に確定することだからです。

(どの程度の投資額以上を期待するかは経営者のセンスに依るかと思いますが、1円が1円以上の働きをするというのは絶対の規律でしょう。

実際には投資回収の期間・想定違い(投資失敗)も考慮してより大きな期待倍率を採用することが適切かと思います。)

そういった意味では意味もなく利益を内部留保として積み続けることや、明らかに期待値以下の投資ばかりすることは経営の無能さの象徴といって差し支えないかと思います。

▽連続増配は是か非か?

私の考える適切な配当政策をまとめると、「期待値の高いものに投資し余った分を配当とする」と言えるかと思います。

さて翻って連続増配の妥当性ですが

・外部環境が変わり続ける中で上記での配当部分が自然に増え続けるとは考えにくい

→一度事業が成熟期に差し掛かったとしても、投資に全力を注いだ方がいい時期もあるでしょうが、連続増配のステータスを守るために歪みをもたららす

・連続増配というステータスを守るために緩めの増配幅を設定するのではという疑念

→投資にならないものは全部還元してほしいですねぇ

という意味で最適な配当政策からズレるバイアスを持っていると考えます。

ただし、頭で考える理屈と現場の理屈が異なることも理解しているつもりです。

連続増配するということは何にも代えた株主還元の意図を伝える手段となりますし、長年増配できることは一過性でない利益成長の証拠でもあります。

常に想定外のダウンサイドが存在することを考えれば、多少のバッファを持つこともそう悪いことではないでしょう。

というわけで結論としては連続増配は最適解ではないものの、イケてる部類の妥協点であるといえるかと考えます。

今回はその内訳として適切な配当政策を考えていきたいと思います。

▽配当を考えることとは?

まず考えるべきは配当の源泉です。

これは当期の利益で賄うべきでしょう。

足元の蓄えや借入から配当を出すことも短期間は可能ではありますが、継続性の観点から適切とは言えないです。

そういう意味で配当政策は「利益の使い道」を考える事であるといえるかと思います。

▽投資と配当

では配当(株主還元)以外にどのような利益の使い道があるかといえば、現在の事業を補強するもの・新規事業の発掘・買収etc...細かくはいくらでもあるでしょうが一言で言えば現在の利益を補強するための「投資」に当たると思います。

(この金をどう使うのが適切か?)

を考えるわけです。

この際、優先度は投資 > 配当になるべきです。

なぜならここでいう投資は投資額以上のリターンが期待できるものを指し、配当とは1円を1円に確定することだからです。

(どの程度の投資額以上を期待するかは経営者のセンスに依るかと思いますが、1円が1円以上の働きをするというのは絶対の規律でしょう。

実際には投資回収の期間・想定違い(投資失敗)も考慮してより大きな期待倍率を採用することが適切かと思います。)

そういった意味では意味もなく利益を内部留保として積み続けることや、明らかに期待値以下の投資ばかりすることは経営の無能さの象徴といって差し支えないかと思います。

▽連続増配は是か非か?

私の考える適切な配当政策をまとめると、「期待値の高いものに投資し余った分を配当とする」と言えるかと思います。

さて翻って連続増配の妥当性ですが

・外部環境が変わり続ける中で上記での配当部分が自然に増え続けるとは考えにくい

→一度事業が成熟期に差し掛かったとしても、投資に全力を注いだ方がいい時期もあるでしょうが、連続増配のステータスを守るために歪みをもたららす

・連続増配というステータスを守るために緩めの増配幅を設定するのではという疑念

→投資にならないものは全部還元してほしいですねぇ

という意味で最適な配当政策からズレるバイアスを持っていると考えます。

ただし、頭で考える理屈と現場の理屈が異なることも理解しているつもりです。

連続増配するということは何にも代えた株主還元の意図を伝える手段となりますし、長年増配できることは一過性でない利益成長の証拠でもあります。

常に想定外のダウンサイドが存在することを考えれば、多少のバッファを持つこともそう悪いことではないでしょう。

というわけで結論としては連続増配は最適解ではないものの、イケてる部類の妥協点であるといえるかと考えます。

2018年6月20日水曜日

結局今年は米中関係なのね。。。

北朝鮮・イタリア云々ともはや自分で探してきてるだろというぐらいに懸念要因を織り込んでは飲み込んでいったマーケットですが、結局は米中の貿易競争に焦点が戻ってきました。

米中が追加関税で報復合戦の恐れ、貿易摩擦激化は必至の様相(Bloomberg)

米中共に本心ではマーケットがトーンダウンすることを望んでは無いでしょうが

・米国(というか大統領) → 中間選挙に向けて一定の成果を演出したい

・中国 → 現状冷静な対応に徹しているものの無き寝入る気はない

と落としどころの探り合いなように見えます。

それぞれ損得勘定の働く範囲で対応してくれると助かるのですが、、、

ドタバタしているうちに実体経済まトーンダウンしてしまうのが一番嫌なシナリオです。

秋まではいろいろ飛び出すでしょうねぇ。

余力の範囲で物色に精を出そうかな。

米中が追加関税で報復合戦の恐れ、貿易摩擦激化は必至の様相(Bloomberg)

米中共に本心ではマーケットがトーンダウンすることを望んでは無いでしょうが

・米国(というか大統領) → 中間選挙に向けて一定の成果を演出したい

・中国 → 現状冷静な対応に徹しているものの無き寝入る気はない

と落としどころの探り合いなように見えます。

それぞれ損得勘定の働く範囲で対応してくれると助かるのですが、、、

ドタバタしているうちに実体経済まトーンダウンしてしまうのが一番嫌なシナリオです。

秋まではいろいろ飛び出すでしょうねぇ。

余力の範囲で物色に精を出そうかな。

2018年6月17日日曜日

連続増配プレミアムを考える

連続増配銘柄への投資について考えます。

先に情報開示としては私の持ち株でも連続増配銘柄がいくつかあります。

投資初期は連続増配自体に着目していましたが、実際に投資して考えを整理していく中で連続増配が目標ではなくなり、現在ではスクリーニングの一材料程度の重要度となっています。

その辺含めて考えていきます。

ちなみに連続増配の年数に定義は無いですが、まぁ10年程度は欲しいなというところ。

以下ではそれを満たす銘柄群を意識しています。

〇連続増配銘柄のメリット

定量的で分かりやすいというのが大きなメリットだと思います。

定性的な堀(moat)やPER等の割安判定と違い連続増配は投資家の判断を入れる余地の無い要因なので、前述要因にあり得る想定違い(堀→技術革新で優位性を奪われる 割安→さらに株価が安くなる)が起こりえません。

また付随して

・長期間増配=競合競争力がある

・不況サイクルでも増配=ある程度の収益性を保有している

という推察も成り立つかと。

少なくとも現時点で一定のクオリティの企業であるということを連続増配は教えてくれると思います。

〇連続増配銘柄のデメリット

先に情報開示としては私の持ち株でも連続増配銘柄がいくつかあります。

投資初期は連続増配自体に着目していましたが、実際に投資して考えを整理していく中で連続増配が目標ではなくなり、現在ではスクリーニングの一材料程度の重要度となっています。

その辺含めて考えていきます。

ちなみに連続増配の年数に定義は無いですが、まぁ10年程度は欲しいなというところ。

以下ではそれを満たす銘柄群を意識しています。

〇連続増配銘柄のメリット

定量的で分かりやすいというのが大きなメリットだと思います。

定性的な堀(moat)やPER等の割安判定と違い連続増配は投資家の判断を入れる余地の無い要因なので、前述要因にあり得る想定違い(堀→技術革新で優位性を奪われる 割安→さらに株価が安くなる)が起こりえません。

また付随して

・長期間増配=競合競争力がある

・不況サイクルでも増配=ある程度の収益性を保有している

という推察も成り立つかと。

少なくとも現時点で一定のクオリティの企業であるということを連続増配は教えてくれると思います。

〇連続増配銘柄のデメリット

メリットによる弊害でしょう、値段が高い状態が常態化しているように思えます。

投資家は強欲と心配性の両面を持つ生物なので「安定して儲かる」ということにはプレミアムを払うことを惜しまない傾向にあるようです。

この投資家の安定を願うが故に発生する連続増配プレミアムこそが一番のデメリットでしょう。

(そういった意味ではすでに投資家の期待が乗っかりすぎている連続増配銘柄よりも、増配と据え置きを繰り返す減配無し銘柄への投資のほうが妙味があるのかもしれません。発掘するのが大変そうですが、、、)

ただ投資家として忘れてはいけないのは現在の連続増配は将来におけるいずれも保証をしないということです。

10年20年先にも連続増配している銘柄を保有できるのなら相応のリターンはあるとは思いますが、そのためには結局「その企業の優位性が失われていないか」「そもそも現在の値段は妥当か」という観点は必要不可欠かと思います。

連続増配=無問題という意思の無い思考停止は、少なくとも儲けるという観点上見れば害悪以外の何物でもないと考えるわけです。

また、そもそも論として企業の在り方として連続増配という行為が最適解ではない事もデメリットかと思います。

ちょっと長くなったのでその辺は次回にでも考えていきたいと思います。

2018年6月13日水曜日

米朝首脳会談雑感

たまには投資に関係なく時事などを

米朝首脳、非核化と北朝鮮の体制保障で合意:識者はこうみる

具体性は無く約束の達成の確かさも不明瞭ではありますが、ここまで踏み込んだ変化はトランプ大統領だからできたといえるでしょう。

私は100のべき論により1の行動派(=賛否あろうと行動しないものは評価しようがない)なので、今回の非核化の発言を引き出したことは素直に良いディールだったと評価してよいと考えています。

総合的な評価はこれからの非核化の達成具合次第でって感じですよね。

拉致被害者が~というような話はアメリカ大統領に言うのは筋違いでしょう。

彼のステークホルダーは米国民なので。

自国のことは自国で対応していきましょう。

ちなみに持ち株(防衛)たちの反応は

LMT:-1.30%

HII:-1.78%

米朝首脳、非核化と北朝鮮の体制保障で合意:識者はこうみる

具体性は無く約束の達成の確かさも不明瞭ではありますが、ここまで踏み込んだ変化はトランプ大統領だからできたといえるでしょう。

私は100のべき論により1の行動派(=賛否あろうと行動しないものは評価しようがない)なので、今回の非核化の発言を引き出したことは素直に良いディールだったと評価してよいと考えています。

総合的な評価はこれからの非核化の達成具合次第でって感じですよね。

拉致被害者が~というような話はアメリカ大統領に言うのは筋違いでしょう。

彼のステークホルダーは米国民なので。

自国のことは自国で対応していきましょう。

ちなみに持ち株(防衛)たちの反応は

LMT:-1.30%

HII:-1.78%

Oh...

2018年6月10日日曜日

ウィズダムツリー 米国株クオリティ配当成長ファンド(DGRW):配当成長に特化したETF

ニッチな需要をつくのがうまいウィズダムツリーからイケてるETFを紹介します。

米国株クオリティ配当成長ファンド(DGRW)

米国+配当系のETFですが、他との違いは配当支払いの成長性に重きを置いている点。

高配当や連続増配系が過去をスクリーニング材料にしているのに対し、こちらは未来を材料にしています。

株主還元と成長性のバランスをとったコンセプトですね。

事業の持続可能性と成長余地が投資には重要と考える人にとってはうってつけのETFなように感じます。

私はこの考えに共感する部分が多いです。

多少の山っ気と自己満足のために現在は個別株での投資を行っていますが、市場に関わるリソースを削らなければいけない状況になればこのETFに相当量を突っ込んでもいいかなーと思います。

構成銘柄上位はこんな感じ(2018年6月)。

結構セクターがバラけていますね。

高配当や連続増配系ETFには組み入れされなさそうな銘柄もちらほらあります。

赤字は私が保有している/してた銘柄です。

割と気が合いますね、ウィズダムツリーさん笑。

逆にHome DepotやBoeingなんかは気になりつつも投資できなかった銘柄です。。

こういうの適切なタイミングで拾えるようになりたいなぁ。

というわけで配当も成長もというわがままさんにぴったりなETFのご紹介でした。

米国株クオリティ配当成長ファンド(DGRW)

米国+配当系のETFですが、他との違いは配当支払いの成長性に重きを置いている点。

高配当や連続増配系が過去をスクリーニング材料にしているのに対し、こちらは未来を材料にしています。

株主還元と成長性のバランスをとったコンセプトですね。

事業の持続可能性と成長余地が投資には重要と考える人にとってはうってつけのETFなように感じます。

私はこの考えに共感する部分が多いです。

多少の山っ気と自己満足のために現在は個別株での投資を行っていますが、市場に関わるリソースを削らなければいけない状況になればこのETFに相当量を突っ込んでもいいかなーと思います。

構成銘柄上位はこんな感じ(2018年6月)。

結構セクターがバラけていますね。

高配当や連続増配系ETFには組み入れされなさそうな銘柄もちらほらあります。

赤字は私が保有している/してた銘柄です。

割と気が合いますね、ウィズダムツリーさん笑。

逆にHome DepotやBoeingなんかは気になりつつも投資できなかった銘柄です。。

こういうの適切なタイミングで拾えるようになりたいなぁ。

というわけで配当も成長もというわがままさんにぴったりなETFのご紹介でした。

2018年6月8日金曜日

アルコールセクターへの熱視線と懸念

お酒好きですか?

私はかなり好きです。

ウィスキー・日本酒あたりを主戦場としクラフトビール・薬草系リキュールなんかにも触手を伸ばしており、趣味の一つといっていいかと思います。

酒離れが叫ばれる昨今ですが横並びでの消費が減っただけで、嗜好品としての位置づけは今も昔も変わらないのではないかなというのが私の実感です。

(酒飲み視点なので酒飲みしか見ていない可能性はありますが、、、)

まぁ私の酒への思いなんかはどうでもよく、投資対象としてアルコールセクターがどうかという話です。

話の流れで分かる通りアルコールセクターは有望と考えています。

・常習性のある商品

・価格決定力もそこそこある

・参入障壁もそこそこ高くプライベートブランド耐性も高い

うん、素晴らしい。

ノリとしてはタバコ産業と類似点が多いですかね。

強烈なアンチがいるというのも似た構図です。

ただ、現状私はアルコール銘柄を保有していません。

バリュエーションが高いのも理由の一つなのですが、アルコールはタバコより消費者の嗜好がばらけているのが一番の懸念です。

タバコならマルボロのような不動のシェアの商品があるのですが、酒は大きな分類でもビール・ワイン・スピリッツ・その他、、そしてその中でさらに細分化される始末です。

最近は特にその流れが加速しています(所謂ミレニアム世代の好みへのシフト)。

それに対応する形で蒸留所・醸造所が乱立するので集約が難しいです。

消費者としてみれば楽しい限りなのですが、投資家目線だと微妙なんですよねぇ。

大手はそれに対応する形で売れる商品を都度自社のポートフォリオに加えていくことと、移ろいやすい飲んべえの興味が自社商品に留まっているかを測定し続ける必要があります。

酒飲みメンドクサイ。

アルコール自体への投資は自信を持てるのですが、銘柄レベルになると躊躇してしまうというのが今の状況です。

せめて今より株価が安ければいいのですが、、、

というわけで世界のアルコール嫌いの方々は頑張ってネガキャンお願いします。

2018年6月5日火曜日

2018年6月3日日曜日

マイクロソフトがGitHubを買収?

マイクロソフトがGitHubの買収を検討しているというニュースです。

Microsoft has been talking about buying GitHub, a startup at the center of the software world last valued at $2 billion(BUSINESS INSIDER)

〇GitHubって?

分散型バージョン管理システムGitを操作するためのウェブサービスがGitHubです。

この説明でなるほど!と思える人がいるのかって感じですね。

要はソフトウェア開発をする際の資産(主にソースコード)を履歴付きで管理したいという要求をかなえるためのサービスです。

ソフトウェア開発ではバグ対応や仕様変更対応があるため、新規製造したタイミング・ソースを修正したタイミングなどでソースコードを登録してあげる必要があるのです。

まぁプログラマ向けのサービスだと思っていれば間違いはないです。

GitHubはバージョン管理のスタンダードの一つで、分散型バージョン管理ではデファクトスタンダード(事実上の標準)といえると思います。

〇投資家的には

相応の値段で買収が決まるならグットニュースかと思います。

有力なサービスなのは間違いないですから。

ただどのようにマネタイズしていくかは想像しにくいですね。

GitHub自体は無料のサービスですから。

まぁそこはやり手CEOにお任せです。

〇技術者的には

ややネガティブ。

オープンソースの運営が営利企業に買収されることで劣化するのは割とある話なのでそこが懸念です。

さすがに単純に有料化するようなことはしないでしょうが、使用感としての改悪はありそうで。。。

サービスってどういう思想で作られたかが大事ですからね。

Oracleに買収されないだけマシとも考えられますが。

まぁ噂段階なので業界動向・持ち株動向として横目で見ておきます。

Microsoft has been talking about buying GitHub, a startup at the center of the software world last valued at $2 billion(BUSINESS INSIDER)

〇GitHubって?

分散型バージョン管理システムGitを操作するためのウェブサービスがGitHubです。

この説明でなるほど!と思える人がいるのかって感じですね。

要はソフトウェア開発をする際の資産(主にソースコード)を履歴付きで管理したいという要求をかなえるためのサービスです。

ソフトウェア開発ではバグ対応や仕様変更対応があるため、新規製造したタイミング・ソースを修正したタイミングなどでソースコードを登録してあげる必要があるのです。

まぁプログラマ向けのサービスだと思っていれば間違いはないです。

GitHubはバージョン管理のスタンダードの一つで、分散型バージョン管理ではデファクトスタンダード(事実上の標準)といえると思います。

〇投資家的には

相応の値段で買収が決まるならグットニュースかと思います。

有力なサービスなのは間違いないですから。

ただどのようにマネタイズしていくかは想像しにくいですね。

GitHub自体は無料のサービスですから。

まぁそこはやり手CEOにお任せです。

〇技術者的には

ややネガティブ。

オープンソースの運営が営利企業に買収されることで劣化するのは割とある話なのでそこが懸念です。

さすがに単純に有料化するようなことはしないでしょうが、使用感としての改悪はありそうで。。。

サービスってどういう思想で作られたかが大事ですからね。

Oracleに買収されないだけマシとも考えられますが。

まぁ噂段階なので業界動向・持ち株動向として横目で見ておきます。

登録:

投稿 (Atom)